近期,兆驰半导体披露的产能数据引起注意:产能规模到100-110万4寸片/月产能即将开启。

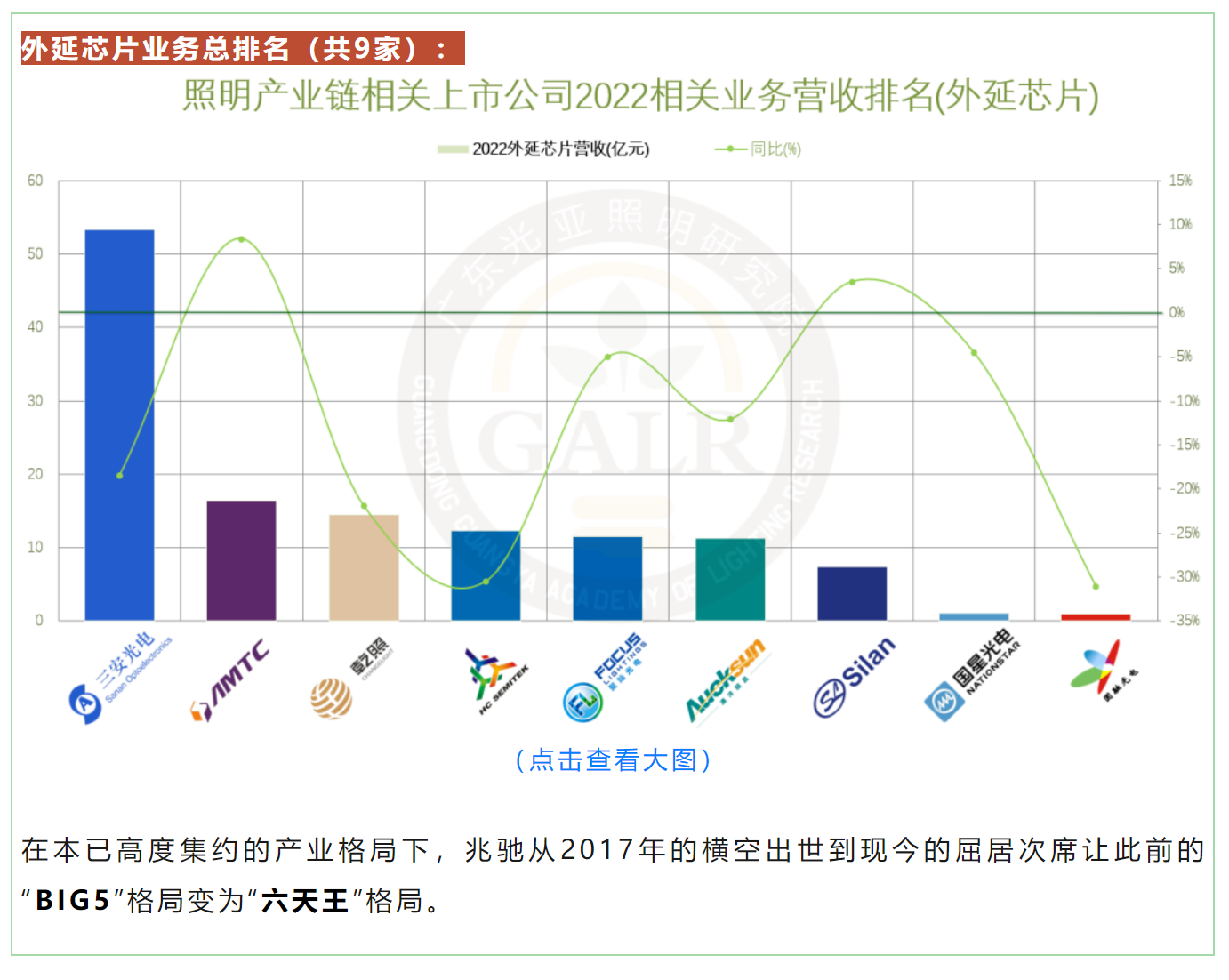

这一数据表明,兆驰半导体目前正处于行业高速发展的状态。以照明产品为例,兆驰半导体经过近年的发展,在照明产品市场渗透率不断加速,排位飙升至第二位。

当前,产业正迈进新一年的战略周期,各大厂商也正摩拳擦掌,进入跌宕起伏的航线中。

尤其是随着LED通用照明市场渐趋饱和触及行业天花板,而LED显示尤其是小间距显示的渗透率还比较低,LED显示市场空间正随着更多应用场景的不断出现而加速扩大。

据行家说Research数据,2022年Mini/Micro LED芯片整体产值约为5.91亿美金,折合当时汇率,为42.58亿人民币。展望未来5年,Mini/Micro LED芯片产值将保持20.31%的速度增长。

那么,在中国已成为全球LED产业链中心的今天,浪潮之中,面对如此广阔的市场,兆驰半导体产能升级后“芯”工厂如何提升核心竞争力?

首先来看创新层面。与其他入局LED芯片市场的企业不同,作为后进者,兆驰半导体以科技创新作为引领企业发展的第一动力。

据悉,兆驰半导体为解决“掉电极、芯片易掉落”难题,自主开发高键合浸润性焊盘电极技术,该技术令芯片与锡膏形成穿透共晶,推力高,键合度强。

而此次推出的3*6mil、4*8mil配套的Mini RGB三原色芯片就采用这一技术,并使用金电极和Sn电极工艺,其中Sn电极工艺可完美解决客户封装端点锡所遇到的刷锡精度、锡膏溢出等问题。

另在市场惊涛骇浪的竞争中,兆驰半导体具备行业领先的技术和充沛的产能供给,让其拥有优质稳定的客户群;并赢得先机掌握主动,以确定性应对外部环境的不确定性,打开了“任凭风浪起、稳坐钓鱼船”的芯格局。

其次,在技术战略方面,兆驰半导体以技术创新撬动市场,攻破关键技术壁垒,依托技术创新,突破价值链低端锁定、构筑新竞争优势的战略举措,将产品架构变革为面向工艺的架构,通过精准高效整合工艺制程,多点联合互通,保障工艺稳定性,一致性,将研发成果迅速转换为经济效益。

经过前几年的铺垫,兆驰在M-LED取得了显著成效,如高反射Metal技术,高柔性耐力电极、超低温键合等一系列技术,具有优秀的光电性能高可靠性的Mini系列芯片。

在销售层面上,兆驰半导体立足于客户的角度,从工艺角度与客户探讨替代助力客户成功,不再局限于技术难点,持续为客户创造价值。

通过技术迭代累进,兆驰半导体推出了一系列具备高光效和高可靠性的芯片产品,为客户应用提供了强而有力的技术支持,赢得了市场的广泛认可。

值得一提的是,除保有照明产品布局,现增量产品结构Mini LED芯片外,兆驰半导体积极开拓红外、UV、植物照明等LED细分领域的高端产品的布局,盈利增长点逐渐凸显。

在LED产品制造领域,80%的产品缺陷是人为因素造成的。

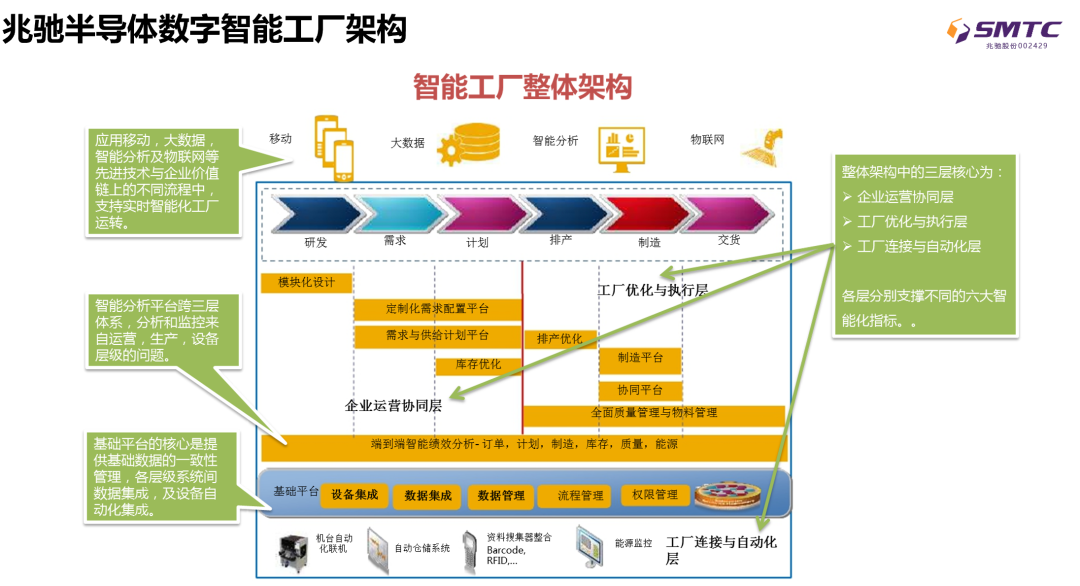

而兆驰半导体在自主可控基础设施、先进技术和验证平台数字化等方面,从衬底至芯片,打造了全球单体厂房规模最大的智能制造数字化绿色工厂,助力产品提升核心竞争力。

数字智能系统平台可分为经营管理、产品管理,生产管理、品质管理和仓储管理五大板块,主要包含两个赛道,即自动化和数字化。

全自动化智能制造,设备自动化,过程自动化,排程自动化,调度自动化,仓储自动化,品质自动化,分析自动化,监测自动化。

数字化构建将生产过程及品质体系最优化、高效化的智能工厂运用AI技术在大数据分析上,为良率分析在准确率上提供保证。包括基于深度学习的ADC分析和参数图形化比较功能和基于机器学习的SVM和决策树的Good/Bad wafer的分类等功能上,取得了显著成效。

市场的燥热只是前奏曲,大模型赛道的竞争只会愈演愈烈,不过回归本质都是不确定性在急剧增加。

其实,LED芯片作为产业链的关键一环,其竞争的底层逻辑没有改变,那就是技术创新、品质、规模、供应链、盈利能力等形成的综合性竞争力才是制胜根本,最终考验的是企业的实力、弹性、韧性和企业家精神。

躁动的行业,正在逐渐回归常态。随着Mini/Micro LED的浪潮袭来,我们也看到,兆驰半导体已站在舞台中央,准备随时大显身手。